GEMEINSAME POSITION DES VCI & DES VIK: Wettbewerbsfähige Erdgaskosten und Versorgungssicherheit

Zusammenfassung

Erdgaskosten der Industrie in Deutschland befinden sich auf einem untragbar hohen Niveau und gefährden die internationale Wettbewerbsfähigkeit sowie den Wirtschaftsstandort Deutschland.

Grund dafür sind der strukturelle Anstieg der Marktpreise aufgrund der wachsenden Rolle von LNG in der Gasversorgung, geopolitische Unsicherheiten und der Anstieg staatlich induzierter Nebenkostenbestandteile und Entgelte.

Industrieunternehmen aus den energieintensiven Branchen wie Aluminium, der chemisch-pharmazeutischen Industrie, Glas, Papier, dem Raffineriesektor, Stahl oder Zement nutzen Erdgas zur Produktion ihrer Güter - sowohl energetisch als auch stofflich. Die skizzierten Kostenentwicklungen führen zu Produktionsverlagerungen und Stilllegungen in Deutschland. Darüber hinaus entziehen sie der Industrie die benötigten Mittel für Investitionen in Prozess-Transformationen hin zu alternativen, möglichst nachhaltigen Energieträgern.

Der VCI und der VIK begrüßen die bisherigen Maßnahmen und Ankündigungen der Bundesregierung und empfehlen die Umsetzung weiterer Maßnahmen, um Erdgaskosten zu senken und wettbewerbsfähige Rahmenbedingungen wieder herzustellen.

Dazu zählen: Der Ausbau heimischer und europäischer Gasförderung, der Einsatz und die Förderung von Biomethan, die Diversifizierung und langfristige Absicherung des Gasbezugs mit gezielter Anpassung der EU-Methanverordnung, wettbewerbsfähige Energiesteuern, verursachungsgerechte Umlagenausschüttungen, die Weiterentwicklung von Anreizen zur Gasspeicherbefüllung sowie eine bessere Transparenz hinsichtlich der Netzentgeltentwicklung und die kosteneffiziente Gestaltung der Netzumstellung.

Gründe und Auswirkungen hoher Erdgaskosten

Die Energiekosten in Deutschland und Europa befinden sich auf einem für die Industrie untragbar hohen Niveau und gefährden ihre internationale Wettbewerbsfähigkeit und mitunter die Existenz eines nicht unerheblichen Teils der Produktionsanlagen und somit der Wertschöpfung der betroffenen Volkswirtschaften sowie von Arbeitsplätzen. Die Senkung der Erdgaskosten muss ein zentraler Baustein für die Wiederherstellung der Wettbewerbsfähigkeit sein.

Aus Sicht der energieintensiven Industrie tragen vor allem die folgenden Kostenbestandteile von Erdgas zu internationalen und innereuropäischen Wettbewerbsnachteilen bei:

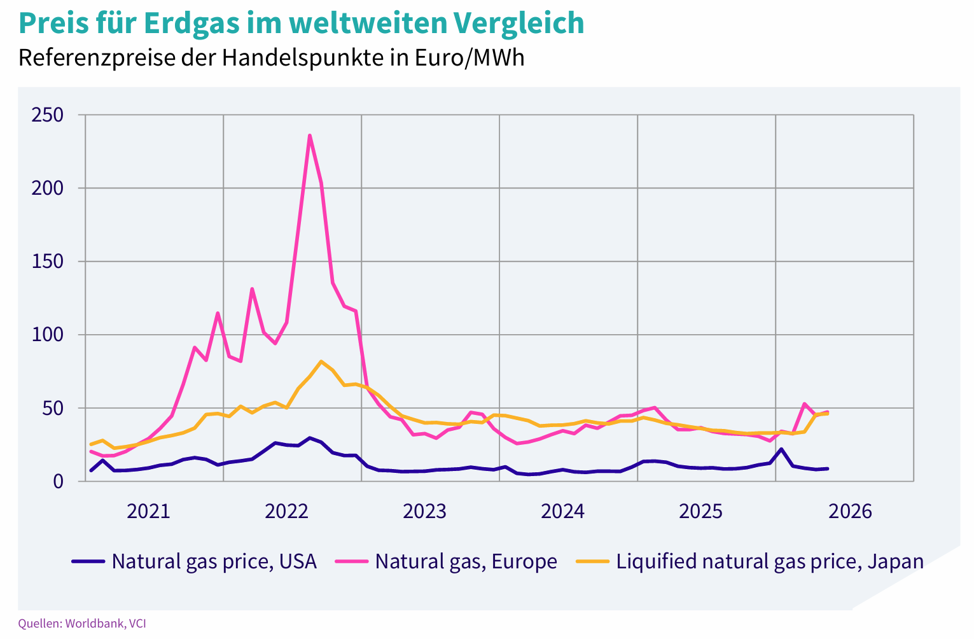

Strukturell höheres Marktpreisniveau: Auch wenn sich der Gasmarkt seit Ausbruch des russischen Angriffskriegs gegen die Ukraine 2022 beruhigt hat, haben sich die europäischen Gaspreise dem globalen LNG-Preis angenähert und liegen somit auf einem strukturell höheren Niveau als vor der Krise. Deutliche Einschränkungen von LNG-Exporten aus dem Mittleren Osten im Zuge des Irankriegs haben zuletzt zu einem starken Anstieg der Gaspreise und starker, anhaltender Volatilität am Gasmarkt geführt. Mit Preissprüngen am Spotmarkt von zwischenzeitlich über 50 EUR/MWh sind die Gaspreise derzeit etwa vier- bis fünfmal höher als in den USA, die von globalen Angebotsschocks aufgrund heimischer Gasförderung kaum betroffen sind. Dies wirkt sich auch unmittelbar auf Strompreise aus, da Erdgaskraftwerke zumeist preissetzend sind. Dieser Effekt wird sich mittelfristig mit dem bereits beschlossenen Kohleausstieg verstärken. Bereits 2023 zahlten europäische Industriekunden 345 % mehr für Erdgas als US-amerikanische und 50 % mehr als chinesische Unternehmen.[1]

Abbildung 1: Erdgas-Marktpreise im internationalen Vergleich, Preise in EUR/MWh

Gestiegene Gasnebenkosten: Staatlich induzierte Preisbestandteile und Entgelte führen zu zusätzlichen Kostensteigerungen, die nicht nur im internationalen, sondern auch im innereuropäischen Wettbewerb zu Wettbewerbsverzerrungen führen können:

CO2-Kosten: Zu Marktpreisen kommen CO2-Kosten im Rahmen des EU-ETS sowie national über das BEHG bzw. perspektivisch das ETS II hinzu, denen international keine vergleichbaren Bepreisungssysteme gegenüberstehen.[1]

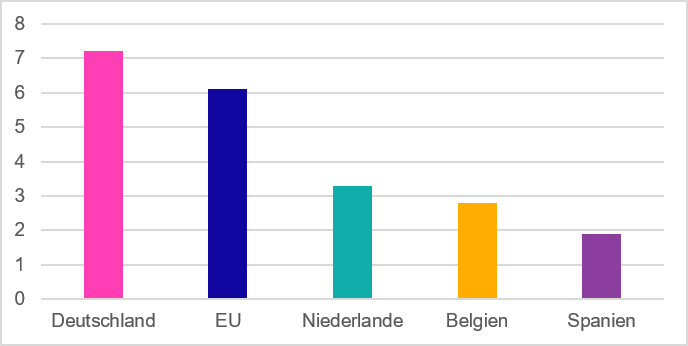

Gasnetzentgelt: Das deutsche Gasfernleitungsnetzentgelt ist zum 1. Januar 2026 von bislang 6,71 EUR/(kWh/h)/a auf einen neuen Höchststand von 7,06 EUR/(kWh/h)/a angehoben worden.[2] Hinzu kommen für viele industrielle Verbraucher Netzentgelte für die Verteilnetzebene. Auch diese sind in den letzten Jahren im Mittel massiv gestiegen – je nach Abnahmefall seit 2010 beispielsweise um +318 %. Im Vergleich mit EU-Staaten wie Spanien, den Niederlanden oder Belgien sind die deutschen Netzentgelte für industrielle Letztverbraucher deutlich höher. Auch in Zukunft werden die Netzentgelte weiter steigen, da durch die mit der Energiewende einhergehende geringere Auslastung der Netze und ihr Rückbau bzw. ihre Umwidmung die Kosten zunehmend auf weniger Netznutzer verteilt werden müssen. Die Verkürzung von Abschreibungszeiträumen führt gerade in der Anfangsphase der Gasnetztransformation zu höheren Entgelten.

Abbildung 2: Durchschnittliche Netzkosten für Nichthaushaltskunden 2024, alle Verbrauchsgruppen (in EUR/MWh). Quelle: Eurostat[3]

Energiesteuer: Mit dem ersatzlosen Wegfall des Spitzenausgleichs seit 2024 fallen für den nicht anderweitig entlasteten Anteil des Erdgasverbrauchs höhere Steuern an. Dies hat vor allem bei besonders erdgasintensiven Unternehmen in der Gesamtbetrachtung zu einer steuerlichen Mehrbelastung geführt. Viele Unternehmen zahlen daher für den Einsatz von Erdgas weiterhin einen Steuersatz von 4,12 EUR/MWh (5,50 EUR/MWh – 1,38 EUR/MWh gem. § 54 EnergieStG).

Drohende zukünftige Mehrkosten: Diskutierte Maßnahmen wie das Konzept einer nationalen Grüngasquote können ebenfalls zu deutlichen Mehrkosten für Erdgasverbraucher führen. Grund dafür sind Umstellungs- und Beschaffungskosten für grüne Gase sowie Pönalen, die von Versorgern letztlich auf Letztverbraucher umgelegt werden. Auch verschärfte Nutzungskonkurrenzen zwischen Industrie- und Gebäudesektor um grüne Gase wie Biomethan oder grünen und dekarbonisierten Wasserstoff sind zu befürchten. Ohne flankierende Fördermechanismen wird der Einsatz grüner Gase in der Industrie allein durch eine Quote nicht wirtschaftlicher. Hinzu kommen komplexe Umsetzungsfragen und Überschneidungen mit bestehenden Anreizsystemen wie dem EU-ETS oder der RFNBO-Industriequote. Vor diesem Hintergrund sollte von der Einführung einer Grüngasquote abgesehen werden. Mindestens aber muss die Industrie dauerhaft von einer Grüngasquote und ihren direkten sowie indirekten (also durch Sektorenkonkurrenzen und Verknappung verursachten) Kosten ausgenommen werden, wie dies zuvor in den Eckpunkten der Regierungskoalition zum Gebäudemodernisierungsgesetz angekündigt wurde.

Besondere Betroffenheit der chemisch-pharmazeutischen Industrie

Die chemisch-pharmazeutische Industrie ist mit einem Erdgasbedarf von ca. 107 TWh (2024) größter industrieller Gasverbraucher in Deutschland. Gerade Unternehmen der erdgas- und dampfintensiven chemischen Grundstoffindustrie stehen im direkten internationalen Wettbewerb. Bereits heute spürbare Folgen des hohen Kostenniveaus sind eine Deindustrialisierung in Form von Produktionsverlagerungen, Stilllegungen und ausbleibenden Investitionen in die Transformation.

Rund ein Viertel (26,4 TWh in 2024) des Erdgases der chemischen Industrie wird stofflich in der Produktion eingesetzt. Eine Substitution ist daher zumindest kurz- und mittelfristig kaum und nur unter sehr hohen Umstellungskosten möglich. Alternativen wie Biomethan sind ohne zusätzliche Förderung insgesamt teurer und nur begrenzt skalierbar. Der Einsatz von Biomethan bedarf auch weiterhin einer entsprechenden Netzinfrastruktur. Von daher führen höhere Netzentgelte zu weiteren Belastungen bei der Umstellung.

Auch in der Prozessdampfbereitstellung sind technisch-wirtschaftlich realisierbare Alternativen nur begrenzt verfügbar, u.a. wegen der hohen benötigten Temperatur- und Druckparameter.

Effizienzmaßnahmen werden von der Industrie umgesetzt. Jedoch ist das verbleibende Potenzial begrenzt und reicht nicht aus, um gestiegene Energiekosten zu kompensieren.

Entlastungsmaßnahmen

Die bisherigen Bemühungen und Ankündigungen der Regierungskoalition zur Senkung der Erdgaskosten und Stärkung der Versorgungssicherheit werden grundsätzlich begrüßt.

Der Koalitionsvertrag sieht die Abschaffung der Gasspeicherumlage, Instrumente für eine versorgungssichere und kostengünstigere Befüllung der Gasspeicher, die Ermöglichung langfristiger, diversifizierter, günstiger Gaslieferverträge mit internationalen Gasanbietern sowie die Nutzung der Potenziale konventioneller Gasförderung im Inland.

Der VCI und der VIK begrüßen ausdrücklich die Abschaffung der Gasspeicherumlage zum 1.1.2026 mittels Tilgung aus Haushaltsmitteln. Dies sorgt unmittelbar für eine Entlastung der Gasverbraucher und trägt zu einem innereuropäischen Level-Playing-Field bei. Eine Wiedereinführung der Umlage muss in jedem Fall vermieden werden.

Auch die Absenkung und Flexibilisierung der Gasspeichervorgaben wird begrüßt, da frühere feste Vorgaben eine marktliche Speicherbefüllung erschwert und die Kosten dafür gesteigert hatten. Politische Eingriffe in den Gasmarkt müssen auch in Zukunft minimiert und bestehende Marktverzerrungen weiter abgebaut werden. Seit Sommer 2025 zeigt sich, dass die Befüllung der Gasspeicher mittlerweile anderen Marktmechanismen als früher folgt.

Da Gaskosten im Wesentlichen auf Marktpreisen basieren, sind politische Hebel zur Kostensenkung begrenzt. Angesichts der ernsten Lage der Industrie sind jedoch dringend weitere Schritte nötig, um die Erdgaskosten zu senken und die Versorgungssicherheit weiter zu stärken. Dies umfasst folgende Maßnahmen:

Ausbau heimischer und europäischer Gasförderung

Die Pläne der Bundesregierung, Potenziale konventioneller Gasförderung im Inland zu nutzen, werden begrüßt. Diese sind mit einer Reservemenge von 32,1 Mrd. m³ und einer Ressource von 150 Mrd. m³ in Deutschland jedoch rückläufig[4]. Der Anteil heimischer konventioneller Gasförderung am Gesamtverbrauch liegt seit Jahren bei rund 4 %.

Im Vergleich dazu sind geschätzte nicht-konventionell förderbare Lagerstätten in Deutschland mit ca. 320 bis 2030 Mrd. m³ um ein Vielfaches größer.[5]

Aufgrund gesetzlicher Restriktionen bleiben diese Potenziale bislang jedoch ungenutzt.

Laut derzeitiger Studienlage könnten bei wirtschaftlichen Förderkosten perspektivisch ca. 5–10 Mrd. m³ bzw. 6–12% des jährlichen Gasbedarfs aus nicht-konventionellen Quellen mittels Fracking bezogen werden.[6]

Laut Bundesverband Erdgas, Erdöl und Geoenergie (BVEG) wäre die Deckung von mindestens 20 % des deutschen Gasbedarfs aus konventioneller und unkonventioneller heimischer Förderung möglich.[7]

Dies kann mittelfristig einen wichtigen Beitrag zur Stärkung der Versorgungssicherheit und Rohstoffautonomie leisten. Vorkettenemissionen könnten zudem im Vergleich zu LNG-Lieferungen deutlich reduziert werden. Durch zusätzliches Angebot im Markt könnte außerdem eine Senkung der Gaskosten erreicht werden.

Vor diesem Hintergrund stuft auch das Kurzgutachten des wissenschaftlichen Beraterkreises für evidenzbasierte Wirtschaftspolitik der Bundesministerin für Wirtschaft und Energie vom März 2026 Gasförderung mittels Fracking als sinnvolle Option ein, um die Abhängigkeit von ausländischen Lieferanten zu reduzieren.[8]

Der VCI und der VIK sprechen sich daher dafür aus, neben konventionellen auch die Nutzung nicht-konventioneller heimischer Gasförderpotenziale zu ermöglichen. Dafür sollten regulatorische Hürden wie vor allem das seit 2017 bestehende kommerzielle Fracking-Verbot abgebaut und Planungs- und Genehmigungsprozesse beschleunigt werden. Die Bundesregierung sollte sich zudem für eine Ausweitung der heimischen Gasförderung in der EU einsetzen.

Umweltrisiken sollten dabei minimiert werden. Wie der Abschlussbericht der unabhängigen Expertenkommission Fracking von 2021 zeigt, ist dies durch eine angepasste Steuerung und Überwachung der Maßnahmen sowie den Einsatz modernster Technik und Materialien möglich.[9]

Zugang zu Biomethan

Mit Hilfe von Biomethan können bestehende Anlagen der chemischen Industrie de-fossilisiert werden, ohne dass teure Umrüstungen am Standort notwendig sind. Biomethan kann somit die Gasversorgung ergänzen und die Transformation unterstützen.

Der REPowerEU-Plan sieht dafür den Ausbau der Biogas- und Biomethanproduktion in der EU auf 35 Mrd. m³ bis 2030 vor.[10]

Dies entspricht in etwa dem Fünffachen der heutigen Kapazität, was einen raschen Ausbau erfordern würde.

Aufgrund der im Vergleich zu Erdgas deutlich höheren Produktionskosten, Nutzungskonkurrenzen und begrenzter Skalierbarkeit ist ein großflächiger Einsatz von Biomethan derzeit aber weder wirtschaftlich noch technisch kurzfristig machbar. Daher sind zusätzliche Maßnahmen zur Unterstützung des Markthochlaufs nötig.

Während des Markthochlaufs könnte der Einsatz von Biomethan durch gezielte Förderinstrumente erleichtert werden, die Risiken absichern, Angebot und Nachfrage zusammenbringen und Kostenlücken schließen.

Der grenzüberschreitende und heimische Handel mit Biomethan sollte durch harmonisierte und rechtssichere Zertifizierungssysteme unterstützt werden. Der aktuelle Regelungsrahmen ist fragmentiert und aufgrund der hohen Komplexität nicht praxistauglich. Derzeitige Unsicherheiten bzgl. der Treibhausgasberechnung (etwa im Rahmen des GHG Protocol) erschweren zusätzlich den Einsatz von Biomethan.

Der Einsatz von Biomethan sollte priorisiert in schwer zu dekarbonisierenden Sektoren erfolgen, die im internationalen Wettbewerb stehen.

Diversifizierung der Gasversorgung und Planungssicherheit

Die Energiekrise im Jahr 2022 hat die Risiken einseitiger Abhängigkeiten von einzelnen Versorgern aufgezeigt. Die Bundesregierung sollte sich daher weiterhin für einen diversifizierten Erdgasbezug von unterschiedlichen Lieferländern inkl. LNG-Lieferungen einsetzen, um diese Risiken zu minimieren. In den nächsten Jahren wird eine deutliche Zunahme globaler LNG-Kapazitäten (v.a. aus den USA, Kanada, Qatar und afrikanischen Staaten) erwartet, was zu sinkenden Marktpreisen beitragen kann[11]. Gleichzeitig steigt bis 2030 voraussichtlich jedoch auch die internationale, jährliche Nachfrage in den Sektoren Verkehr, Haushalt und Gewerbe aufgrund der weltweit steigenden Bedarfe signifikant an.[12]

Im internationalen Vergleich werden in Europa überdurchschnittlich große LNG-Mengen am Spotmarkt und nicht über langfristige Verträge beschafft (28 % Spot-Beschaffung in der EU vs. 8% im internationalen Durchschnitt). Damit ist der europäische Gasmarkt einer höheren Volatilität (z.B. aufgrund geopolitischer Risiken) als andere Wettbewerbsregionen ausgesetzt. Langfristige Importverträge können zu insgesamt niedrigeren Beschaffungskosten beitragen, die Volatilität der Spotmärkte reduzieren und Preisstabilität stärken.[13]

Damit europäische Importeure von diesen Vorteilen Gebrauch machen können, müssen regulatorische Hürden schnell und konsequent abgebaut werden:

Wettbewerbsfähige Energiesteuern

Die noch bestehenden Befreiungs- und Ermäßigungstatbestände im Energiesteuergesetz müssen beibehalten und sollten mindestens auf das Niveau vor Streichung des Spitzenausgleichs ausgeweitet werden.

Die derzeitige Überarbeitung der Energy Taxation Directive der EU sollte die Wettbewerbsfähigkeit der Industrie nicht durch eine Erhöhung der Steuerbelastung für Erdgas beeinträchtigen – insbesondere für Unternehmen mit begrenzten Substitutionsmöglichkeiten. Vor allem die im Entwurf von Artikel 14.7 vorgesehene Möglichkeit für die Mitgliedstaaten, den Eigenverbrauch von Energieprodukten und Strom zu besteuern, führt zu einer erheblichen und ungleichen Kostenbelastung für chemische Industrie in der EU, wodurch das Risiko der Deindustrialisierung verschärft und die Critical Chemicals Strategy der EU geschwächt wird.

Verursachungsgerechte Umlageausschüttung

Vor dem Hintergrund der uneinheitlich geregelten Ausschüttung und Weitergabe der RLM-Bilanzierungsumlage im Jahr 2025 sollte geprüft werden, wie Ausschüttungsmechanismen für Umlagen auf den Gaspreis künftig transparenter und verursachungsgerechter ausgestaltet werden können. Dies betrifft sowohl eine engere zeitliche Kopplung zwischen Verursachung und Ausschüttung als auch den tatsächlichen Beitrag einzelner Marktteilnehmer zum Umlagevolumen, die bei einer Ausschüttung besser berücksichtigt werden sollten.

Evaluierung und Weiterentwicklung der Gasspeichervorgaben

Angesichts des stetigen Ausbaus der LNG-Importinfrastruktur und der somit veränderten Beschaffungsstruktur im Erdgasmarkt hat sich die Rolle von Gasspeichern für die Versorgungssicherheit verändert. Sie sind zwar weiterhin nötig, um die Versorgung in den Wintermonaten zu decken. Mit LNG-Terminals stehen inzwischen jedoch zusätzliche Flexibilitäten zur Verfügung.

Infolgedessen und im Kontext der derzeit sehr unsicheren Marktentwicklung im Zuge des Irankriegs hat sich auch der Speichermarkt verändert. Sommer-Winter-Spreads, die in der Vergangenheit eine zuverlässige marktliche Befüllung der Speicher sichergestellt hatten, sind seit 2025 zunehmend volatil. Damit ist die Speicherbefüllung mindestens mittelfristig eine Herausforderung.

Es muss schnellstmöglich Klarheit geschaffen werden, mit welchen Instrumenten die Gasspeicherbefüllung für die Winter 2026/27 und 2027/28 sichergestellt werden soll.

Das geplante Konzept der Bundesregierung für eine strategische Gasreserve ab Winter 2027/28 sollte rasch konkretisiert werden. Eine Reserve kann mit der richtigen Ausgestaltung einen positiven Beitrag zur Versorgungssicherheit leisten. Aus Sicht der Industrie sind dabei folgende Aspekte entscheidend:

Netzumstellung kosteneffizient gestalten und Transparenz zur Entgeltentwicklung schaffen

Die Industrie wird aufgrund der auch längerfristigen stofflichen Nutzung von Methan in Produktionsprozessen und der beschränkten Substituierbarkeit von Erdgas in der Prozessdampfversorgung zu den Nutzern zählen, die die Erdgasinfrastruktur am längsten nutzen. Es muss vermieden werden, dass die Netzkosten zukünftig ein prohibitiv hohes Niveau erreichen und die internationale Wettbewerbsfähigkeit zusätzlich gefährden.

Die Bundesregierung sollte daher mögliche Finanzierungsmodelle prüfen, um einen solchen Anstieg für die wenigen verbleibenden Nutzer zu verhindern. Zudem sollten die Stilllegungskosten so gering wie möglich gehalten werden. Es erscheint vor diesem Hintergrund sinnvoller, vorhandene Leitungs-Infrastruktur nicht aktiv rückzubauen, sondern nach Möglichkeit im Boden zu belassen, stillzulegen und für eine etwaige Weiterverwendung zu erhalten. Betroffene Netznutzer müssen zudem mit ausreichendem zeitlichem Vorlauf in Umstellungs- und Stilllegungspläne eingebunden werden.

Zugleich sollten die Fernleitungsnetzbetreiber oder die Bundesnetzagentur indikative Prognosen zur Entwicklung der Gasnetzentgelte z.B. für die nächsten 10 Jahre vorlegen. Dies würde industriellen Gasverbrauchern eine bessere Planbarkeit ermöglichen. Vergleichbare Prognosen liegen etwa in den Niederlanden vor.

Cookies helfen uns bei der Bereitstellung unserer Inhalte und Dienste. Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu.